Экономическая сущность и особенности формирования прибыли.

(7)

(7)

А суммарное влияние факторов в абсолютном выражении:

![]() (8)

(8)

Однако абсолютные данные менее наглядны, чем относительные.

Относительное, т.е. в процентах, влияние факторов на изменение прибыли от реализации продукции:

1) влияние изменения объема реализации:

(9)

(9)

2) влияние изменения себестоимости:

(10)

(10)

3) влияние изменения структурных сдвигов:

(11)

(11)

Суммарное влияние факторов в относительном выражении:

![]() (12)

(12)

Таким образом определяется основное влияние на изменение прибыли от реализации продукции (объем реализованной продукции, себестоимость отдельных видов продукции, доля менее рентабельной продукции), после чего можем определить резерв роста прибыли.

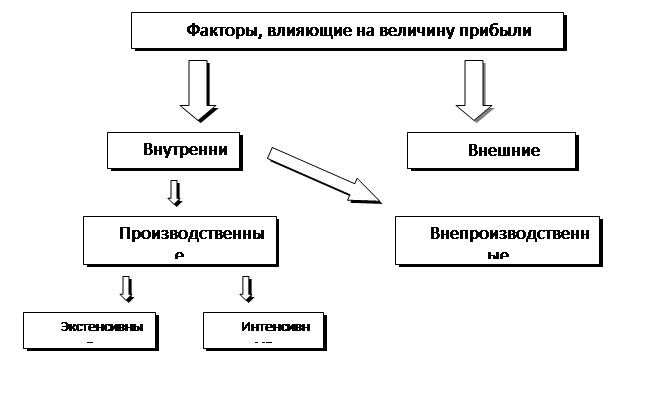

Для повышения эффективности работы предприятия первостепенное значение имеет выявление резервов увеличения объемов производства и реализации, снижения себестоимости продукции (работ, услуг), роста прибыли. Для определения основных направлений поиска резервов увеличения прибыли факторы, влияющие на ее получение, классифицируют по различным признакам.

|

К внешним факторам относятся природные условия, государственное регулирование цен, тарифов, процентных ставок, налоговых ставок и льгот, штрафных санкций и др. Эти факторы не зависят от деятельности предприятия, но могут оказывать значительное влияние на величину прибыли.

Внутренние факторы делятся на производственные и непроизводственные. Производственные факторы характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов и, в свою очередь, могут подразделяться на экстенсивные и интенсивные.

Экстенсивные факторы воздействуют на процесс получения прибыли через количественные изменения: объемов средств и предметов труда, финансовых ресурсов, времени работы оборудования, численности персонала, фонда рабочего времени и т.д.

Интенсивные факторы воздействуют на процесс получения прибыли через «качественные» изменения: повышение производительности оборудования и его качества, использование прогрессивных видов материалов и совершенствование технологий их обработки, ускорение оборачиваемости оборотных средств, повышение квалификации и производительности труда персонала, снижение трудоемкости и материалоемкости продукции, совершенствование организации труда и более эффективное использование финансовых ресурсов и др.

К внепроизводственным факторам относятся, например, снабженческо-сбытовая и природоохранная деятельность, социальные условия труд и быта и др.

При осуществлении финансово-хозяйственной деятельности предприятия все эти факторы находятся в тесной взаимозависимости. «Прямое» влияние на величину себестоимости продукции, а значит, и прибыли, связано с тем, насколько рационально и экономично расходуются материальные ресурсы.

Прибыль тесно связана с показателем рентабельности. Рост рентабельности объективно свидетельствует об увеличении получаемой прибыли. Другими словами, при росте прибыли создаются условия для увеличения рентабельности. Необходимо отметить, что показатели рентабельности являются важными элементами, отражающими факторную среду формирования прибыли предприятий. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия.