Анализ внутренней среды организации

соответствующей крае позиционной карты.

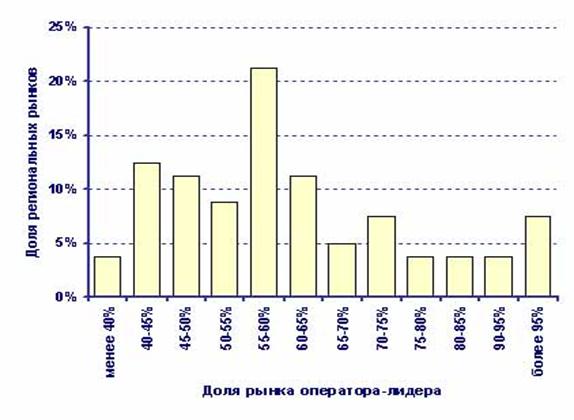

Значительное влияние на уровень конкуренции в регионе оказывает лидирующий оператор, от которого во многом зависит поведение других игроков на рынке. Наиболее простой характеристикой лидирующего оператора является его доля на рынке. На рисунке 2.5. предоставлено распределение региональных рынков сотовой связи в зависимости от доли рынка лидирующего оператора:

Рис. 5. Распределение региональных рынков сотовой связи в зависимости от доли рынка лидирующего оператора

Большая часть региональных рынков характеризуется долей рынка лидирующего оператора на уровне 55-60%.

По нашему мнению, конкуренция на рынке крайне затруднена при доле рынка лидирующего оператора на уровне более чем 70%.

Высококонкурентыми рынками можно считать регионы, где доля лидирующего оператора не превышает 50%.

Усредненная доля рынка лидирующего оператора на среднестатистическом региональном рынке составляет 60,5% с учетом статистики по всем рынкам.

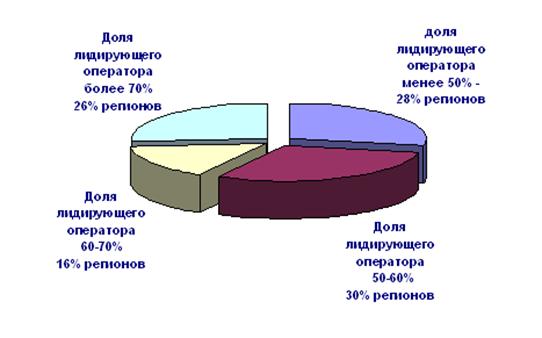

На рис 5. представлено с учетом вышеописанного разделения региональных рынков на укрупненные сегменты по доле рынка лидирующего оператора (более 70%, 60-70%, 50-60%, менее 50%).

Рис 6. Укрупненные сегменты по доле рынка лидирующего оператора

Только на 28% региональных рынков доля лидирующего оператора не превышает 50%. Именно данные рынки мы признаем как высококонкурентые. При этом следует отметить, что при рассмотрении рынков по количеству одновременно действующих GSM операторов, потенциально высококонкурентных рынков было 76%.

На 26% рынков конкуренция затруднена, т.к. доля рынка лидирующего оператора превышает 70%. Еще 16% регионов также характеризуются ограниченными возможностями для конкуренции, т.к. доля рынка лидирующего оператора на них – 60-70%.

Резюмируя полученные цифры, следует признать, что на большинстве региональных рынков (около 70%) количество работающих операторов еще не «переросло» в реальный уровень конкуренции. В РФ при среднестатистическом количестве GSM операторов в каждом регионе на уровне 2,9, среднестатистическая доля рынка лидирующего оператора составляет 60,5%.

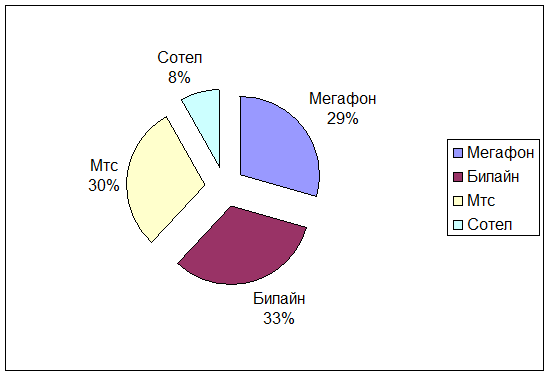

Рис 7. Распределение долей рынка сотовой связи по Хабаровскому краю

Количество абонентов сотовой связи в Хабаровском крае увеличилось в 2004 г в 3,8 раза до 1,03 млн

Количество абонентов сотовой связи, зарегистрированных в Хабаровском крае, составило на 1 января 2005 г 1,0, млн, что в 3,8 раза больше по сравнению с 1 января 2004 г, по данным администрации Ростовской области. Всего услуги сотовой связи на территории области предоставляют 4 операторов. В частности, на 1 января 2005 г в крае абонентская база оператора ЗАО "Мобиком-Хабаровск" /торговая марка "МегаФон", стандарт GSM-900/1800/ составила 320 тыс абонентов, DTI/"Билайн", GSM-900/1800/ - 350 тыс, "МТС-Хабаровск", GSM-900/1800/ - 330,7 тыс, "Сотел" в стандарте GSM-900 - 86,9 тыс, Сравнивая структуру рынка Хабаровского края сотовой связи (рис. 2.7.) с средними оценками по России можно сделать вывод, что уровень конкуренции по данному региону в целом несколько выше среднестатистических.