Планирование товарооборота предприятия

Тож = Тф 9м + Тож.IV кв, (1.20)

где: Т – ожидаемый объем товарооборота за отчетный год, руб.;

Тф 9м – фактический объем товарооборота за 9 месяцев отчетного года, руб.;

Тож 1Vкв – ожидаемый объем товарооборота за IV квартал отчетного года, руб.

При этом,

Т ож. IV кв > Т пл. IVкв , (1.21)

где Т пл. IVкв – плановый объем товарооборота IV квартала отчетного года, руб.

Важным условием при планировании товарооборота является обеспечение сопоставимости его объема с точки зрения изменений в материально-технической базе торгового предприятия (открытие или закрытие филиалов, палаток, ларьков, других структурных подразделений):

Т сопс = Тож +Кув - Кум , (1.22)

где: Тсопс – сопоставимый объем товарооборота за отчетный год, руб.;

Кув – корректив на увеличение объема товарооборота, который равен объему товарооборота (исходя из среднемесячного оборота) структурных подразделений за период времени, который они в отчетном году не работали, но в планируемом году будут работать, руб.;

Кум – корректив на уменьшение объема товарооборота, который равен объему товарооборота структурных подразделений за период времени, который они в отчетном году отработали, а в планируемом году работать не будут, руб.

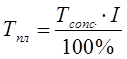

1. Опытно-статистический метод позволяет определить плановый объем товарооборота торгового предприятия на будущий год исходя из сопоставимого объема товарооборота за отчетный год и среднегодового темпа изменения товарооборота за 3—5 лет, предшествующих планируемому году:

, (1.23)

, (1.23)

где: Т – объем товарооборота на планируемый год, руб.;

Тсопс – объем сопоставимого товарооборота отчетного года, руб.;

I – среднегодовой темп изменения объема товарооборота, %.

2. Одним из методов расчета общего объема розничного товарооборота торгового предприятия является экономико-статистический метод, основанный на сглаживании данных о приросте товарооборота за ряд лет, предшествующих планируемому году.

Сглаживание производится с помощью скользящей средней для трех близлежащих лет:

![]() (1.24)

(1.24)

![]() (1.25)

(1.25)

![]() (1.26)

(1.26)

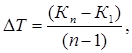

Полученный выровненный ряд скользящих средних дает возможность определить среднегодовое изменение прироста объема товарооборота:

(1.27)

(1.27)

где: ![]() – среднегодовое изменение прироста объема товарооборота, %;

– среднегодовое изменение прироста объема товарооборота, %;

Кп – последний показатель в ряду выровненных средних, %;

K1 – первый показатель в ряду выровненных средних, %;

п – количество показателей выровненного ряда средних.

3. При планировании общего объема товарооборота розничного торгового предприятия также могут быть использованы различные экономико-математические модели.

Для расчета суммы товарооборота магазина учитывают:

– его тип и ассортиментный профиль;

– место расположения;

– особенности спроса обслуживаемого населения;

– анализ его деятельности за предшествующий период;

– товарооборот, приходящийся на 1 м2 торговой площади;

– производительность труда.

Товарооборот формируется в результате совокупного влияния множества длительно и кратковременно действующих факторов. Изменение условий развития товарооборота приводит к вариации оборота во времени. Однако в результате длительно действующих факторов развитие товарооборота в определенной степени имеет инерционный характер, что проявляется, во-первых, как инерционность взаимосвязи, т.е. сохранение механизма формирования товарооборота; во-вторых, как инерционность в развитии отдельных сторон этого процесса, т.е. сохранение темпов и направлений изменения товарооборота.

Наличие инерционности дает возможность судить о будущем развитии товарооборота (хотя с недостаточной степенью точности), исходя из анализа прошлого, выявления закономерностей прошедшего периода, т.е. о тенденции товарооборота, которую можно охарактеризовать в виде некоторой функции — тренда. При этом предполагается, что через некоторое время можно выразить влияние всех основных факторов, причем механизм их влияния в явном виде не учитывается.

Для выявления основной тенденции развития товарооборота используется метод аналитического выравнивания (трендовый метод).

4. Рассчитанный объем розничного товарооборота может быть уточнен после определения необходимой торговому предприятию на планируемый год суммы прибыли. Такое уточнение осуществляется путем комплексной увязки основных показателей хозяйственной деятельности торгового предприятия: прибыли, издержек обращения, валового дохода, объема товарооборота.

Планирование объема товарооборота предприятий общественного питания и оптовой торговли может осуществляться теми же методами, что и предприятий розничной торговли.