Планирование товарооборота предприятия

Динамика квартальных и месячных товарооборотов торгового предприятия существенно отличается от годовых. Это проявляется, прежде всего в том, что развитие годовых объемов товарооборота носит более или менее монотонный характер, в то время как изменения квартальных и месячных объемов оборота тех же товаров в рамках года характеризуются, как правило, большей неравномерностью, резко выраженными колебаниями.

Для научно обоснованного расчета товарооборота по кварталам и месяцам необходимо изучать условия формирования сезонности в торговле и уметь ее прогнозировать.

В настоящее время существует много различных методов, с помощью которых осуществляются анализ и прогнозирование квартальных и месячных объемов товарооборота. Наиболее простым и достаточно надежным является метод относительной средней.

При данном методе допустима сопоставимость товарооборота только внутри года. Для расчета необходимо использовать данные о квартальном (месячном) обороте не менее чем за 3 года. При этом не важно, в каких ценах (сопоставимых или фактических) ведутся расчеты, так как при данной методике влияние индекса цен нивелируется.

Рассмотрим последовательность расчетов на примере определения квартальных товарооборотов. Сначала определяется среднеквартальный оборот за каждый год:

![]() (1.28)

(1.28)

где: Ткв j – среднеквартальный товарооборот j-ro года, руб.;

Тj – объем товарооборота j-ro года, руб.;

п – число кварталов за год.

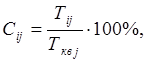

Далее рассчитываются сезонные колебания товарооборота по кварталам за каждый год и определяется их сумма:

(1.29)

(1.29)

где: Сij – сезонные колебания товарооборота i-ro квартала j-ro года, %;

Тij – товарооборот i-ro квартала j-ro года, руб.

В целях устранения влияния случайных факторов на основе рассчитанных сезонных колебаний определяются индексы сезонности товарооборота:

![]() Iсез.перв.I=

Iсез.перв.I=![]() , (1.30)

, (1.30)

где: 1сез.перв.I – первоначальный индекс сезонности товарооборота i-гo квартала, %;

п – количество лет.

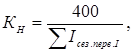

Сумма индексов сезонности товарооборота за четыре квартала должна быть равна 400,0% (при отсутствии влияния сезонных факторов индекс сезонности каждого квартала равен 100,0%). Если имеются отклонения от указанной величины, то в расчеты вводится коэффициент поправки:

(1.31)

(1.31)

где КН – коэффициент поправки первоначальных индексов сезонности товарооборота.

Уточненные индексы сезонности товарооборота определяются по формуле:

Iсез.ут.I= Iсез.перв.I ∙Кн , (1.32)

где Iсез.ут.I – уточненный индекс сезонности товарооборота i-гo квартала, %.

Индекс сезонности показывает, на сколько процентов отклоняется товарооборот данного квартала от среднеквартальной величины в ту или иную сторону под влиянием факторов сезонного характера.

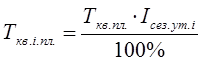

Объем товарооборота по кварталам на планируемый год определяется умножением среднеквартального товарооборота планируемого года на уточненный индекс сезонности соответствующего квартала и делением на 100%:

, (1.33)

, (1.33)

где: Ткв.i.пл. – товарооборот i-гo квартала планируемого года, руб.;

Ткв.пл. – среднеквартальный товарооборот планируемого года, руб.

Расчет товарооборота по месяцам осуществляется по аналогичной методике.

Одной из важных задач планирования товарооборота является определение его структуры, т.е. объема реализации отдельных товарных групп. В условиях, когда торговые предприятия самостоятельно устанавливают размеры торговых надбавок на товары при различной издержкоемкости их реализации, регулирование товарооборота по отдельным товарным группам позволяет регулировать и сумму получаемой прибыли.

В настоящее время используются следующие методы планирования структуры товарооборота торгового предприятия:

1. экономико-статистический;

2. основанный на расчете коэффициентов эластичности;

3. экономико-математического моделирования;

4. поэтапный.

1. Суть экономико-статистического метода планирования структуры товарооборота основывается на сглаживании удельных весов реализации отдельных товаров в общем объеме товарооборота торгового предприятия за ряд лет. Методика расчетов аналогична методике планирования объема товарооборота торгового предприятия с помощью экономико-статистического метода.

2. Для планирования структуры товарооборота торгового предприятия может быть использован метод, основанный на расчете коэффициентов эластичности,

отражающих изменение оборота по отдельным товарам в зависимости от изменения общего объема товарооборота торгового предприятия:

![]() (1.34)

(1.34)

где: Эi – коэффициент эластичности по i-му товару, %;